開放個人免稅儲蓄帳戶之思考

台灣經濟研究院兩岸發展研究中心副研究員

吳孟道

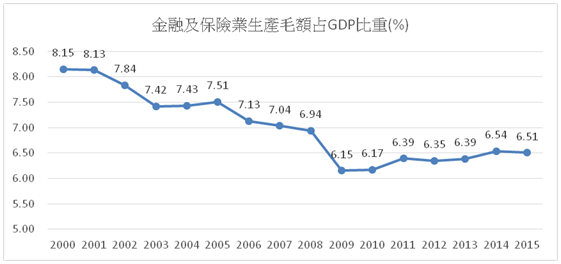

近十多年來,台灣金融市場發展面臨極大瓶頸。由於市場過度競爭使得資金價格(利差)長期低弱,而投資機會貧乏造成資金持續外流(金融帳已連續淨流出22季,累計金額高達2,376億美元),加上雙卡及連動債風暴導致法規趨嚴,多重因素限縮傳統與創新金融業務發展,也讓金融產值占GDP比重持續下滑(參見下圖)。

金融產業產值長期低迷,除反映金融市場發展遲緩外,也對經濟發展造成一定的負面衝擊。為改善這樣的困境,前金管會主委曾銘宗自2013年上任後,便積極推出一系列的金融市場刺激方案,主要分為境外(走出去)及境內(引進來)兩塊。其中在走出去部分,最著名的就是金融打亞洲盃政策,以建立區域金融中心為目標。

而在引進來部分,則是以金融進口替代為核心,於2014年3月開放國際證券業務分公司(OSU)正式營運,2015年7月再核准國際保險業務分公司(OIU)設立,同時搭配國際金融業務分行(OBU)相關規定鬆綁,藉由吸引海外資金回台(國內銀行、證券及保險業投資國外金融商品餘額粗估超過新台幣10兆元),帶動台灣資產管理市場發展,同時提升台灣金融國際競爭力。曾銘宗曾公開表示,這一系列舉措,可視為台灣邁向亞太理財中心的最後一哩路。

無論是區域金融中心或亞太理財中心,最終目標都是希望做到「人」「財」兩留。特別是在引進來方面,對於台灣爭取境外資產與財富管理市場,確實具有一定作用。只是相較於香港與新加坡,台灣的資產與財富管理業務起步相對緩慢,且國內金融商品範圍及種類的多元性明顯不足,尤其是OBU、OSU及OIU開放同時,與新台幣計價有關商品並未同步開放,這對引資回流目標自然而然造成強大阻力。

有鑑於此,短期在不考慮開放與新台幣計價有關金融商品的前提下,想要刺激金融產業發展,政府或許可從另一個角度思考,即以國內游資取代引資回流,充分運用國內閒置資金(超額儲蓄),活絡資產與財富管理市場。實際作法上,開放個人儲蓄帳戶(Individual Savings Account,ISA),就是一個突破點。更重要的是,此項政策不會與金融進口替代相衝突,反而具有相輔相成之效。

所謂的個人儲蓄帳戶,或稱個人免稅儲蓄帳戶(Tax-Free Savings Account,TFSA),係屬於一種銀行帳戶,不過,與一般普通儲蓄帳戶不同的是,該帳戶投資收益如資本利得、利息收入及分紅所得(股利及股息),均免予課稅。ISA也類似年金制度下的帳戶,例如勞工退休個人專戶,差別在於ISA不局限於退休之後才能動用資金,相對適合人生任何階段。

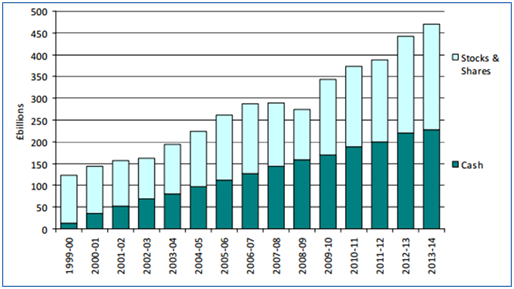

從國外實施經驗來看,英國於1999年4月啟動ISA制度後,每年帳戶資產呈現逐年攀升態勢,並帶動資產管理市場快速成長。2014年7月更推出限制較少且免稅額度更高的NISA(或稱個人超級儲蓄帳戶),讓民眾有更多的選擇。根據英國皇家税收與關税局(HM Revenue & Customs,HMRC)統計,截至2014年4月底止,英國ISA帳戶共計1,347萬戶,帳戶資產高達4,696億英鎊(約23.5兆元新台幣,參見下圖)。

除英國外,加拿大也於2009年1月正式實施TFSA制度;日本政府則於2014年1月採行具有自身特色的Nippon Individual Savings Account (NISA),並於今年開始實施Junior NISA帳戶,允許父母可以替未成年子女開立NISA帳戶並投資(每年投資上限為80萬日圓);韓國則是於2015年新一輪振興經濟方案中,推出ISA制度,並於今年1月正式上路。

從上述各國經驗來看,ISA制度主要是政府利用稅收制度,鼓勵民眾以小額、中長期的方式進行投資,累積個人財富並進一步帶動市場及產業發展。因此,值此國內金融發展面臨瓶頸之際,政府實可以國外ISA制度作為借鏡,達到活化超額儲蓄、擴大金融市場量能並帶動產業發展之目標。不須一昧地將焦點至於吸引海外資金回台,特別是相關業務、商品、稅制等各個面向皆無法配合鬆綁下,這樣的目標短期著實難以達成。唯有多管齊下,才能真正創造政府與產業的雙贏。